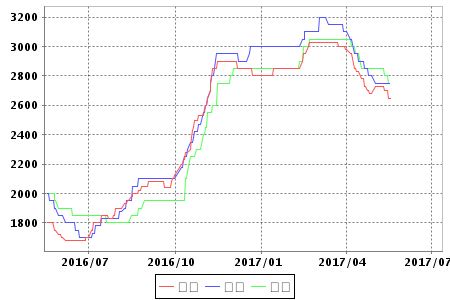

چین کی پگ آئرن مارکیٹ کی قیمت جولائی 2016 سے 1700RMB فی ٹن مارچ 2017 تک بڑھ کر 3200RMB فی ٹن، 188.2% تک پہنچ گئی۔ لیکن اپریل سے جون تک یہ گر کر 2650RMB ٹن رہ گیا، مارچ کے مقابلے میں 17.2 فیصد کمی آئی۔ درج ذیل وجوہات کی بناء پر ڈینسن تجزیہ:

1) لاگت:

سٹیل شاک ایڈجسٹمنٹ اور ماحولیاتی، سٹیل کی سپلائی اور ڈیمانڈ مارکیٹ کمزور ہے اور قیمت کم رہتی ہے۔ اسٹیل فیکٹریوں کے پاس کافی کوک اسٹاک ہے اور وہ کوک کی خریداری میں پرجوش نہیں ہیں، لاگت کی حمایت کمزور ہو رہی ہے۔ ڈیمانڈ اور لاگت دونوں کمزور ہیں، کوک مارکیٹ کمزور ہوتی رہے گی۔ مجموعی طور پر، مواد اور معاونت کی لاگت کمزور ہوتی رہے گی۔

2) تقاضے:

ماحولیاتی تحفظ اور صلاحیت کے زیر اثر، سٹیل اور فاؤنڈری کے کچھ حصے پیداوار بند کر دیتے ہیں۔ مزید کیا ہے، کم قیمت سکریپ کے اثرات جو فاؤنڈریوں نے اسکریپ اسٹیل کی مقدار میں اضافہ کیا ہے اور کاسٹ آئرن کا استعمال کم یا بند کردیا ہے۔ اس طرح سور لوہے کی مارکیٹ کی طلب سکڑ جاتی ہے اور مجموعی رسد اور طلب کمزور ہوتی ہے۔

مختصراً، موجودہ کاسٹ آئرن مارکیٹ سپلائی اور ڈیمانڈ میں کمزور حالت میں ہے اور قلیل مدتی طلب کبھی بھی بہتر نہیں ہے۔ ایسک اور کوک کے ساتھ مل کر کمزور ہونا جاری ہے، لوہے کی قیمت میں کمی جاری رہے گی۔ لیکن بہت زیادہ لوہے کے کارخانے پروڈکشن میں نہیں ہیں، انوینٹری اب بھی کنٹرول میں ہے اور قیمت گرنے کی جگہ محدود ہے، بنیادی طور پر قلیل مدتی سور آئرن مارکیٹ میں قدرے کم ہونے کی امید ہے۔

پوسٹ ٹائم: جون-12-2017